Otoritas Jasa Keuangan (OJK) telah mengeluarkan stimulus di bidang keuangan berupa keringanan cicilan pada bank dan multifinance, namun tidak diberikan pada pinjaman online dari perusahaan Platform Peer to Peer (P2P) Lending.

Seperti peribahasa setali tiga uang yang artinya sama saja, OJK dan Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) seolah sepakat untuk tidak dapat memberikan keringanan cicilan pinjaman online yang diberikan oleh perusahaan fintech P2P Lending. Hal ini didasarkan pada Peraturan OJK Nomor 11/POJK.03/2020 bahwa restrukturisasi hanya dilakukan oleh bank dan multifinance karena bisnis model fintech P2PL berbeda.

Ketua Dewan Komisioner OJK Wimboh Santoso memaparkan bahwa perusahaan Fintech Lending merupakan platform yang mempertemukan antara pemberi pinjaman dan penerima pinjaman, sehingga tidak memiliki kewenangan untuk melakukan restrukturisasi, demikian catatan dari cnbc Indonesia (16/04/05).

Senada dengan itu, AFPI juga berpendapat bahwa restrukturisasi cicilan pinjaman online hanya dapat dilakukan atas persetujuan dari pemberi pinjaman. Artinya perusahaan P2P lending yang menjadi anggota AFPI tidak memiliki kewenangan untuk memberikan keringanan.

Benarkah sudah tidak ada ruang untuk para peminjam online mendapatkan keringanan sama sekali?

Secara konsep, pada awalnya peer to peer lending dibentuk untuk membantu masyarakat di daerah yang masih belum memiliki rekening di bank namun membutuhkan bantuan dana untuk mengembangkan usaha mereka. Namun, belakangan perusahaan peer to peer lending kebanyakan justru tidak berkembang di daerah.

Mereka malah masuk ke masyarakat di kota yang sebenarnya sudah memiliki akses ke bank. Namun bisa saja karena sulit meminjam di bank atau sudah bermasalah di bank akhirnya memilih cara cepat dan mudah yaitu lewat aplikasi teknologi finansial peer to peer lending. Karena mudah dan cepat, tidak heran jumlah kredit yang berputar melalui teknologi finansial ini meningkat pesat dari tahun ke tahun.

Tim kami mencoba melakukan penelusuran terhadap struktur bunga yang diberikan oleh salah satu perusahaan P2P lending yang terkenal dan besar yaitu Amarta atau PT Amartha Mikro Fintek yang dipimpin oleh Andi Taufan Garuda Putra, mantan staf khusus (Stafsus) Presiden bidang Bidang Ekonomi dan Keuangan.

Berdasarkan informasi dari halaman websitenya, Amartha didirikan untuk memberi kemudahan akses permodalan pada usaha mikro yang diyakini dapat berkontribusi untuk meningkatkan kualitas hidup masyarakat piramida bawah, membangun ketahanan ekonomi, dan mewujudkan keadilan sosial bagi rakyat Indonesia.

“100 persen peminjam merupakan pelaku usaha mikro perempuan di desa. Sebagai bisnis yang dilandasi nilai-nilai sosial, kami ingin membantu mencapai sustainable development goals melalui pilar pengentasan kemiskinan, partisipasi perempuan dalam pembangunan dan mengurangi ketimpangan pendapatan di pedesaan,” kata Andi Taufan Garuda, CEO dan Founder Amartha.

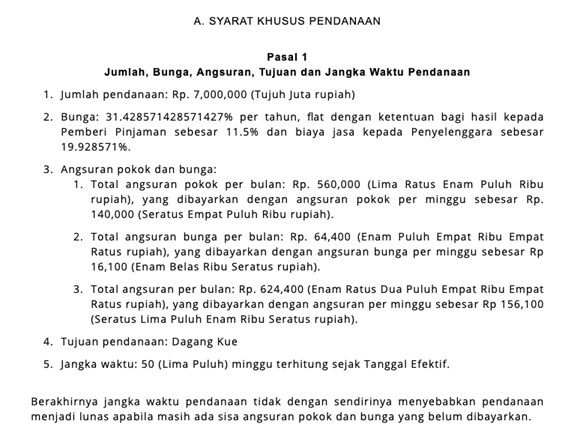

Akad Perjanjian Pendanaan (diambil dari halaman Amartha)

Akad Perjanjian Pendanaan (diambil dari halaman Amartha)

Jika melihat pada salah satu akad perjanjian pendanaan yang diberikan oleh Amartha kepada peminjam, bunga yang diterima oleh peminjam dari Amartha sebesar 31,43% flat per tahun. Dan bunga serta pokok pinjaman akan dicicil oleh peminjam setiap minggunya. Dari 31,43% bunga itu, 19,93% diambil oleh Amartha sebagai jasa penyelenggara dan sisanya 11,5% diberikan ke pemberi pinjaman.

Penerima pinjaman diminta untuk mencicil pokok dan bunga pinjaman setiap minggu. Jika dikonversi dari bunga flat ke bunga efektif, maka bunga flat 31,43% itu setara dengan bunga efektif 58.02% dengan jumlah pinjaman Rp 7 juta dan lama waktu pinjaman 50 minggu.

Berdasarkan skema di atas, menurut kami sebenarnya perusahaan P2P Lending seperti Amartha masih memiliki cukup ruang untuk sedikit membantu peminjam yang terdampak wabah Covid-19, karena biaya yang mereka charge hampir dua kali lipat dibanding bunga yang diberikan oleh pemberi pinjaman.

Dalam bayangan kami sebelumnya sebelum mengetahui struktur bunga dari Amartha ini, bahwa perusahaan fintech seharusnya dibantu dengan teknologi informasi yang akan mengurangi biaya penyelenggaraan dibanding bank dan multifinance yang dari sisi biaya operasional seharusnya lebih besar.

Kami tidak mengetahui apakah OJK memiliki akses dan mengetahui mengenai struktur bunga dari masing-masing perusahaan P2P Lending yang terdaftar di OJK. Alangkah bijaknya, jika OJK tidak hanya melihat dari sisi bisnis model saja, tapi juga mau turun dan diskusi bersama AFPI untuk melihat kesempatan bagi para peminjam

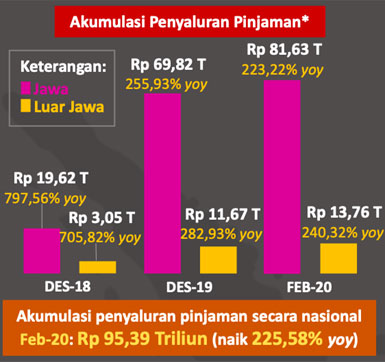

Penyaluran Pinjaman Peer to Peer Lending di Indonesia

Menurut data yang dirilis di halaman oleh OJK, per Februari 2020 sudah ada 161 perusahaan yang terdaftar dan baru 25 perusahaan di antaranya yang memiliki izin. Dari 25 perusahaan berizin ada beberapa nama perusahaan yang cukup terkenal seperti Amartha, Investree, Koinworks, dan Modalku.

Grafik Penyaluran Dana P2P Lending Feb 2020 (Halaman OJK)

Grafik Penyaluran Dana P2P Lending Feb 2020 (Halaman OJK)

Jumlah dana yang sudah disalurkan berupa pinjaman lewat perusahaan peer to peer lending per bulan Februari 2020 sudah mencapai Rp 95,39 triliun. Angka ini naik 225,58% dibanding jumlah penyaluran di Februari 2019. Sayangnya 85,59% nya masih terpusat di Pulau Jawa atau setara dengan Rp 81,63 triliun.

Bahkan di DKI Jakarta sendiri ada Rp 29 triliun dana yang disalurkan dari peer to peer lending, padahal seharusnya akses ke perbankan lebih mudah di DKI. Perusahaan peer to peer lending yang sudah terdaftar di OJK sendiri dari 161 perusahaan, ada 151 berdomisili di Jabodetabek.

Kemudahan akses pinjaman, dan waktu pencairan dana yang cepat ternyata bukan selalu membantu masyarakat untuk mengurangi masalah finansial. Justru pinjaman online yang diberikan digunakan untuk keperluan yang konsumtif dan akhirnya banyak dari masyarakat yang tergulung ke dalam utang dengan bunga yang tinggi, dan mengalami prosedur penagihan yang buruk, mirip dengan kondisi ketika berurusan dengan rentenir.

*Yossy Girsang, Pengamat Ekonomi dan Praktisi Pasar Modal

Tim Ekonomi Tagar