Dalam waktu setahun terakhir harga saham GGRM atau PT Gudang Garam Tbk sudah turun hingga -46,3%, apakah sudah menarik untuk dikoleksi?

Demikian juga jika dilihat dari awal tahun 2020, harga saham GGRM sudah turun -17,2%, dari level Rp 53.350 di Januari 2020, sempat naik ke Rp 58.325, lalu turun tajam ke Rp 32.900 pada 18 Maret 2020, dan saat ini per 7 Mei 2020 berada di level Rp 44.050 per lembar saham.

Grafik Harga Saham GGRM dalam setahun terakhir (Yahoo Finance)

Grafik Harga Saham GGRM dalam setahun terakhir (Yahoo Finance)

Sekilas PT Gudang Garam Tbk

Gudang Garam atau GGRM adalah salah satu produsen rokok terkemuka di Indonesia yang berdiri sejak tahun 1958 (62 tahun) di Kota Kediri, Jawa Timur. Hampir 75% dari Produk Domestik Bruto Kota Kediri berasal dari bisnis yang dijalankan oleh GGRM.

Jenis produk yang diproduksi adalah Sigaret Kretek Mesin (SKM), Sigaret Kretek Tangan (SKT), kertas karton, rokok klobot, dan lainnya.

Brand dari produk GGRM dibagi atas 4 family yaitu Gudang Garam Family, Surya Family, GG Family dan lainnya. Brand yang dimiliki oleh Gudang Garam dan menguasai pasar adalah Gudang Garam Merah, Gudang Garam Surya, Gudang Garam International, Surya Pro Mild, dan GG Mild.

Pada pertengahan 2019 yang lalu, GGRM berhasil melampaui pesaing kuatnya HM Sampoerna (HMSP) menjadi produsen rokok dengan nilai penjualan tertinggi, setelah kurang lebih 14 tahun HMSP bertahan pada posisi nomor satu. Penjualan Gudang Garam di rokok jenis Sigaret Kretek Mesin Full Flavor naik signifikan sejak beberapa tahun terakhir dan mendongkrak total penjualan. Dalam hal ini tampaknya, GGRM mengambil pasar dari Djarum, produsen rokok terbesar ketiga di Indonesia.

Namun sayangnya, walaupun penjualan GGRM lebih tinggi dari HMSP, laba bersih GGRM masih lebih rendah dari HMSP.

Hingga akhir tahun 2019, PT Gudang Garam Tbk memiliki karyawan lebih dari 30.000 orang, dengan pemegang saham mayoritas adalah PT Suryaduta sebesar 1,33 miliar lembar saham atau 69,29% dan PT Suryamitra sebesar 12 juta lembar atau 6,26%, serta publik sekitar 24,45%. Kedua PT Surya ini merupakan milik dari keluarga pengusaha almarhum Surya Wonowidjojo.

Presiden direktur perusahaan saat ini dipimpin oleh Susilo Wonowidjojo yang merupakan generasi kedua dari keluarga Wonowidjojo dan sempat menjadi orang terkaya urutan ke-2 di Indonesia pada tahun 2018 versi Forbes. Saat ini presiden komisaris perusahaan adalah Juni Setiawati Wonowidjojo yang juga saudara perempuan dari Susilo Wonowidjojo.

GGRM saat ini memiliki cukup banyak anak usaha, terhitung ada 10 anak usaha dengan kepemilikan langsung dan ada 19 cucu usaha dengan kepemilikan tidak langsung. Beberapa anak dan cucu usaha bergerak di luar industri tembakau dan rokok, seperti jasa transportasi udara tidak terjadwal, hiburan, konstruksi, investasi dan pengusahaan obyek wisata. GGRM melalui anak usaha PT Surya Abadi Semesta bergerak di industri rokok elektrik.

Pada 15 April 2020 yang lalu, dilakukan ground breaking pembangunan Bandar Udara Dhoho di Kediri lewat anak usaha PT Surya Dhoho Investama (SDHI) yang 99,99% sahamnya dimiliki oleh GGRM. Bandara Udara Dhoho ini nantinya digunakan sebagai alternatif bandara di Jawa Timur, untuk mempercepat pembangunan daerah Kediri dan sekitarnya, sehingga dapat dikatakan investasi yang dilakukan tidak berhubungan langsung dan berkontribusi terhadap pertumbuhan penjualan perusahaan di masa depan.

Kinerja GGRM di Kuartal I 2020

Penjualan PT Gudang Garam Tbk (GGRM) pada kuartal I 2020 masih mencatatkan pertumbuhan sebesar 4,01% walaupun di tengah kondisi pandemi Covid-19 yang menyebabkan banyak industri kehilangan pasar dan bahkan harus melakukan pengurangan karyawan. Di kuartal I 2019 GGRM memperoleh penjualan sebesar Rp 26,2 triliun, naik menjadi Rp 27,3 triliun di periode yang sama di 2020.

Memang sektor industri barang konsumsi termasuk yang masih bertahan (defensif) dibanding sektor lain yang ada di Bursa Efek Indonesia. Hal ini dapat dilihat dari rilis Laporan Keuangan beberapa perusahaan di Kuartal I 2020 ini yang bergerak di sektor barang konsumsi. Namun, dampak dari pandemi virus corona kemungkinan akan lebih besar di kuartal kedua tahun ini, sehingga Investor masih wait and see, menunggu seberapa dalam dampak pandemi pada penurunan penjualan perusahaan.

Berdasarkan kategori pasar, penjualan GGRM didominasi pada pasar domestik sebesar Rp 26,9 triliun atau 98,8% dari total penjualan, dan sisanya ekspor sebesar Rp 325 miliar. Sedangkan jika dilihat dari kategori produk, maka mayoritas penjualan GGRM berupa Sigaret Kretek Mesin (SKM) dengan nilai Rp 24,76 triliun atau 90,8% dari total penjualan. Sedangkan Sigaret Kretek Tangan (SKT) hanya tersisa 7,9% atau senilai Ro 2,15 triliun pada Kuartal I 2020 yang lalu. Sisanya adalah penjualan kertas karton, rokok klobot, dan lain-lain sebesar Rp 347 miliar.

Grafik Sumber Penjualan GGRM di Q1 2020 (diolah oleh Yossy Girsang)

Grafik Sumber Penjualan GGRM di Q1 2020 (diolah oleh Yossy Girsang)

Efisiensi dari GGRM

Untuk Laba bersih yang dapat diatribusikan kepada pemilik entitas induk dari GGRM menunjukkan pertumbuhan yang seirama dengan penjualan yaitu 3,86% dari Rp 2,4 triliun di kuartal I 2019 menjadi Rp 2,45 triliun di 2020.

Dengan demikian Earning per share (EPS) dari GGRM jika disetahunkan (TTM) pada tahun 2020 ini mencapai Rp 5.703 per lembar saham.

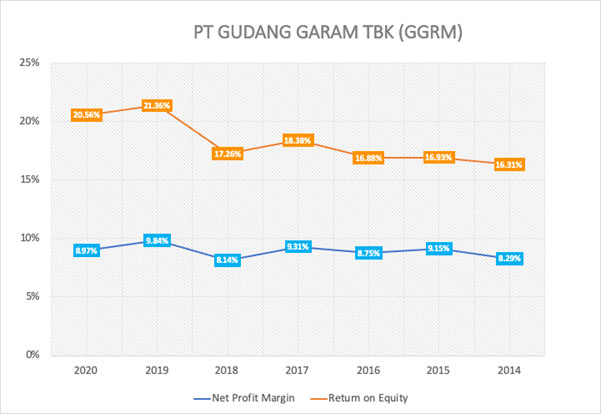

Dengan demikian GGRM pada kuartal I 2020 ini mencatat Net Profit Margin (NPM) sebesar 8,97%, dimana GGRM memang tidak pernah lagi mencatat NPM dua digit sejak 2012, konsisten di level 8-9% dalam 8 tahun terakhir. Sebagai informasi, di sektor yang sama masih ada kompetitor GGRM yaitu HMSP yang mampu mencatat NPM di atas 10%. Angka yang biasanya kami gunakan sebagai salah satu rasio untuk memilih saham dengan kinerja baik dan efisien adalah dengan NPM>10%.

Dengan Ekuitas yang dapat diatribusikan kepada pemilik entitas induk sebesar Rp 53,38 triliun, maka PT Gudang Garam Tbk masih mampu mencapai Return on Equity (ROE) sebesar 20,56% (TTM), relatif lebih tinggi dibanding 6 tahun sebelumnya yang berada di level 16-18%.

Grafik NPM dan ROE GGRM (diolah oleh Yossy Girsang)

Grafik NPM dan ROE GGRM (diolah oleh Yossy Girsang)Prospek dan Valuasi Saham GGRM

Jika melihat kinerja dari GGRM, sebenarnya PT Gudang Garam Tbk masih tergolong baik walaupun belum yang terbaik di sektornya. Misalnya dari sisi NPM dan ROE, GGRM masih tertinggal dibanding salah satu kompetitor kuatnya HMSP. Anehnya dari sisi investasi, GGRM masih tergolong agresif, dimana capex yang digunakan pada 2018 dan 2019 mencapai Rp 3,1 Triliun dan Rp 4,99 Triliun.

Padahal pasar industri rokok itu sendiri sebenarnya sudah tidak lagi bertumbuh berkisar 310-320 miliar batang per tahun dan kecenderungannya menurun setiap tahun, salah satunya karena kenaikan pasar rokok ilegal yang mencapai lebih dari 12% berdasarkan kajian dari Ernst & Young pada 2018.

Artinya yang dapat dilakukan oleh GGRM untuk menaikkan penjualan adalah dengan mengambil pangsa pasar dari kompetitor. Atau dengan kata lain akan terjadi perang harga dengan produk kompetitor, mengingat perokok dewasa Indonesia masih sensitif dengan harga dan pelanggan akan mudah untuk berpindah produk ketika ditawarkan produk lebih murah dengan kualitas yang relatif sama. Untuk perusahaan sendiri, tentu hal ini akan menggerus profit margin perusahaan.

Kami juga menilai bahwa rencana investasi untuk membangun Bandar Udara Dhoho yang berlokasi di Kediri dan sudah dilakukan groundbreaking pada 15 April 2020 yang lalu, tidak memiliki dampak positif terhadap kinerja perusahaan yang bergerak di bidang industri rokok.

Selain GGRM tidak berpengalaman dalam industri konstruksi dan bisnis bandara, total investasi yang akan dikeluarkan untuk proyek ini tergolong besar berkisar Rp 9 Triliun, hampir 1,6 kali dari laba bersih GGRM di 2019 yang tercatat Rp 5,65 triliun.

Dan diperkirakan return yang diperoleh dari Investasi ini akan kecil di bawah 10% atau jauh di bawah ROE saat ini yang sebesar 20,56%, karena tujuannya lebih kepada membantu percepatan pembangunan daerah Kediri dan Jawa Timur. Tentu proyek ini justru menjadi penilaian negatif dari sisi investor.

Pertumbuhan penjualan GGRM memang naik signifikan di dua tahun terakhir (2018 dan 2019) hingga dua digit 14-15%, padahal di tahun sebelumnya hanya satu digit atau di bawah 10%, namun tampaknya bukan semata-mata karena investasi pada capex yang cukup besar.

Jika dilihat pertumbuhan laba bersih masih fluktuatif yaitu 0,49% di 2018, 39,6% di 2019 dan 0,386% di Q1 2020. Seharusnya ketika industri rokok tidak bertumbuh lagi, lebih baik GGRM melakukan investasi terbatas untuk efisensi dalam rangka menaikkan laba bersih, dan memperbesar dividen payout ratio, dimana pada tahun 2019 sendiri baru mencapai Rp 5 triliun atau 64,2% dibanding total laba bersih perusahaan Rp 7,97 triliun pada tahun 2018.

Tentu untuk investor, dengan pertumbuhan penjualan dan laba bersih perusahaan yang mulai terbatas, lebih baik keuntungan perusahaan dibagikan lebih besar lagi dalam bentuk dividen daripada diinvestasikan ke project atau capex yang hanya memberikan return lebih kecil dari Return on Equity yang 20,56%.

Dengan menggunakan Dividend Payout Ratio (DPR) 64,2% dan ROE 20,56%, maka diharapkan pertumbuhan laba bersih dari GGRM minimal sebesar = (1-64,2%) x 20,56% = 7,4%, sementara seperti yang kami sampaikan di atas bahwa pertumbuhan laba bersih GGRM di kuartal I hanya 3,86% dibanding periode yang sama di tahun sebelumnya, dan jika disetahunkan (TTM) hanya 0,84%. Dengan kondisi PDB yang diprediksi akan menurun di tahun 2020 ini, sebaiknya Manajemen GGRM menahan investasi dengan jumlah cukup besar.

Dari sisi relative valuation, jika dibandingkan dengan Price Earnings Ratio (PER) GGRM dalam 5 tahun terakhir yang 13,9x, maka GGRM saat ini sudah tergolong diskon di harga Rp 44.125 dengan PER 7,8x. Namun karena ketidakpastian akibat pandemi Covid-19 ini, sebaiknya pembelian saham GGRM dilakukan bertahap sembari menunggu laporan keuangan Q2 yang kemungkinan lebih buruk karena dampak dari Pembatasan Sosial Berskala Besar (PSBB).

Data PDB Indonesia di Q1 2020 hanya mencapai 2,97%, jauh di bawah proyeksi konsensus sekitar 4%, sementara puncak PSSB sendiri berlangsung mulai April hingga tengah Juni 2020, dan mencakup sekitar 70-75% dari wilayah Indonesia dan mayoritas di kota-kota besar.

Dengan demikian kemungkinan PDB Q2 2020 akan lebih rendah lagi dari Q1 2020, demikian juga kinerja dari perusahaan, walau mungkin untuk sektor barang konsumsi dampaknya lebih rendah, namun tetap akan terasa karena penurunan daya beli dan naiknya jumlah pengangguran.

Sekarang, mari kita coba untuk bandingkan dengan situasi krisis keuangan 2008. Sebenarnya dampak pandemi Covid-19 diperkirakan akan lebih parah dari dampak krisis 2008, dimana pada 2009, PDB Indonesia masih mampu bertumbuh di angka 4.6% atau hanya turun 1,4% dibanding tahun 2008 yang 6%.

Pada tahun 2008, PER terendah dari GGRM adalah 3,6x atau dengan EPS (TTM) saat ini Rp 5.703 per lembar saham, maka batas diskon bawah berada pada level Rp 20.430. Tidak ada seorangpun yang tahu apakah level harga ini dapat terjadi.

Jadi akan sangat bijak jika kita tetap menjaga sejumlah cash hingga Q3 2020 untuk membeli kalau memang kesempatan itu muncul, jangan terburu-buru untuk membeli pada saat ini. Untuk yang sudah sempat membeli, sepanjang Anda Investor jangka panjang, sebenarnya tidak perlu khawatir, karena level harga premium dari GGRM di atas Rp 90.000 per lembar saham.

Kembali kami ingatkan bahwa, analisa ini kami berikan dengan tujuan untuk edukasi, dengan harapan dapat memberi contoh kepada para Investor di pasar modal Indonesia bahwa sebelum membeli dan menjual saham, sebaiknya kita mengenal, memahami dan menghitung valuasi dari perusahaan tersebut untuk menghindari kita berspekulasi di pasar saham. Semua keputusan beli dan jual, berada di tangan para pembaca.

*Yossy Girsang, Pengamat Ekonomi dan Praktisi Pasar Modal

Tim Ekonomi Tagar